几年前英特尔还是半导体设计和制造的王者,但最近几年随着摩尔定律的突破越来越难,英特尔在工艺方面的进展速度开始变慢了。但其实这不是英特尔一家的问题,而是整个行业在工艺方面的进展都变慢了。

有些人因为“英特尔迟迟不推出5nm芯片”而认为英特尔在工艺上已经脱离业界先进队伍,并且以此为核心提出了一系列观点,例如:

1、因为英特尔在“5nm”市场上没有相关份额,所以英特尔没有高端芯片;

2、英特尔错过了AI市场的发展机遇;

3、英特尔已经败给了英伟达、AMD;

4、ChatGPT的热潮主要利好英伟达;

5、市场对英特尔的振兴计划没信心,股价远远落后于半导体行业整体水平;

6、英特尔的长期市场表现也大大落后于各个主要竞争对手;

…..

这些观点看似合理,实际上漏洞还是很大的。特别是这些高度依赖一个核心观点,就是英特尔在“5nm”市场上的表现问题,并且他显然是将“5nm”芯片当成了高端芯片的标准,这其实是英特尔被工艺命名坑了。

由于半导体工艺可能离大家的生活比较遥远,所以我们先拿大家更加熟悉的手机举个例子。一般来说手机型号中数字越大,手机就越新,性能往往就越强。但这首先要建立在同品牌同系列的基础上,比如华为Mate40大概率比华为Mate30性能强。

现在假如你要去手机店买一个手机,你原来在网上看好的是iPhone14,但去了之后店员一直给你推荐华为Mate20(2018年发布),而且店员还介绍说:这可是华为的20系列手机,比苹果的14系列手机高了好几代,性能强很多。

对于具备一定知识的数码爱好者应该一眼就能看出这是个骗子。选手机怎么能只看型号中的数字呢?但这种事放在芯片领域却能“大行其道”。

01 工艺命名游戏

对于了解半导体行业的朋友来说,摩尔定律大家应该是比较熟悉了。摩尔定律是戈登·摩尔的经验之谈,他发现每隔18-24个月,芯片上晶体管数目就增加一倍。

为了使晶体管密度翻倍,每个晶体管尺寸需要缩小为原来的0.7倍,因此工艺节点也是以前一代工节点的0.7倍命名。例如350nm(0.35微米)下一代工艺就是250nm(0.25微米)。

一开始业界的发展还是比较符合摩尔定律的,该翻倍翻倍。业界也有着相对统一的标准。但后来晶体管密度翻倍变得异常困难。对此,业界出现了两种解决方法。以三星、台积电为代表的一些企业认为,应该弃“摩尔定律”于不顾,就是当工艺上有一定的提升的时候就可以用下一代工艺名称命名。而英特尔选择在10nm这个节点硬抗一下,不管再苦再累,这代工艺的晶体管密度就一定要翻倍。英特尔选择这么做,除了技术和企业战略上的考虑其实还有一个原因,戈登·摩尔是英特尔创始人之一,所以英特尔这家企业无疑是“摩尔定律”的天然拥护者。

不过话说回来,三星、台积电等企业选择了“工艺具有一定提升就用下一代工艺名称命名”这条道路。但这“一定提升”可没说有多一定。

所以最终就演变成了大家都按自己的节奏给工艺起名字,不同厂商之间同名称工艺之间差距非常大。

举个例子来说,三星于2022年06月30日宣布基于3纳米(nm)全环绕栅极(Gate-All-AroundT,简称 GAA)制程工艺节点的芯片已经开始初步生产。而台积电的3纳米则基本要等到同年的12月29日。

看到这些消息你是不是觉得三星“首发”了3nm工艺,所以三星是业界最强的半导体制造公司?甚至可能还会说“截至2022年12月前,三星是业界唯一一家能提供3nm工艺的公司”。

但是吧,三星的首个3nm工艺(3GAE)晶体管密度比台积电5nm工艺(N5)要低。要知道台积电的N5工艺可是2020年的事了。那这时候如果台积电把自己的N5改个名字叫“3nm”,那是不是就变成了台积电首发3nm工艺了?

对于厂商来说,自己的工艺叫什么名字其实都没有关系。就像中芯国际有“N+1工艺”、“N+2工艺”。在存储芯片制造领域以美光为例,有1β、1γ与1δ工艺。

所以当我们要分析对比这些工艺的时候一定是要用客观参数进行分类对比,比如经典的晶体管密度,或者现在更加流行的PPA。

而不能因为一个厂商发布了一个名字叫“几纳米”的工艺,就认为这个厂商的技术先进或者落后。对于一款“技术产品”,仅凭名字判断这个产品怎么样,而不去了解产品的具体性能参数,这个事其实是非常离谱的。

当然这个问题对于半导体行业来说算个历史遗留问题,毕竟之前业内的工艺名称-晶体管密度-物理尺寸之间是有对应关系的,但业内一些大厂开始凭借自己的意愿给工艺起名之后,这个关系实际上被斩断了。可以这么说,对于28nm以下的工艺,用工艺名称进行分析已经很不严谨了。对于10nm以下的工艺,用工艺名称进行分析则完全没有现实意义。

相信大多数读到这里的读者已经明白了,标题中的“有生之年也许再也见不到英特尔的5nm芯片”的意义其实和“有生之年也许再也见不到苹果的iPhone 9”一样,其实最多也就是个文字游戏。英特尔要发布也是Intel 4芯片,不会有5nm芯片了。

02 英特尔对于10nm的挑战——三英战吕布

如果要用一个故事情节来形容英特尔当年对于10nm的挑战,那么《三国演义》中的三英战吕布是很贴切的。

英特尔当年在业界的地位就像吕布,很能打,也有着相对过硬的技术积累。而他要挑战的“10nm”是要坚持摩尔定律、晶体管密度翻倍的10nm。而当时业界的台积电、三星都觉得晶体管密度翻倍太难了,所以开始选择了稳步推进,一次就提升一点。这点也和当年吕布面对的环境相似,在当年的“业界”,1V1单挑才是常态,像吕布这样1V3其实难度很大的。不过,那毕竟是吕布啊,那毕竟是英特尔啊。接下来咱们就该聊聊英特尔面对的困难了。

多重曝光:简单来说就是在芯片制造的过程中,将本应一次曝光的图形分成两次甚至更多次曝光来制作。这样就可以在一定程度上突破光刻机的限制,制造出更加精细的芯片。比如台积电就在这种技术的加持下用DUV光刻机制造了台积电初代的7nm芯片。但这项技术对于晶圆的对齐、制造过程中的一些误差控制是有严格要求的。每增加一次曝光,需要投入的技术成本是飙升的。所以对于商业芯片来说,一般只能进行有限次的多重曝光。而英特尔在攻克10nm时则是激进地将2次曝光提升到4次曝光。台积电从2次曝光提升到4次曝光用了3年多,而且中间还有3次曝光作为过渡。所以这对于英特尔来说,难度其实很大。

COAG (contact over active gate)有功栅极上触点:栅极触点堆叠在晶体管栅极上方而不是在其侧面的一种工艺特性。

dummy gate虚拟栅极:一个放置在逻辑单元的边缘将单元与单元隔离,但不属于晶体管的栅极。传统工艺每个单元使用两个虚拟栅极;英特尔的10nm工艺只需要一个虚拟栅极,从而提高了晶体管的密度。

实际上英特尔要解决的难题肯定不止这些,在其中有很多技术的应用可以算是“激进”。而最终的结局也如同“三英战吕布”一样,英特尔的10nm工艺延期,给了台积电、三星追赶的机会。

03 股价与技术

股价与技术对于目前的英特尔来说是一个非常矛盾的问题。英特尔原来有一个财务出身的CEO司睿博(Bob Swan),他的工作重心很大程度上放在了股价上。在他任期,他多次靠大量回购股票来拉升股价。但由于技术上的发展不顺利,最终也没有取得太好的效果。

而技术出身的帕特·基辛格(Pat Gelsinger)担任CEO之后,工作重点则放在了技术发展上面,大量的资金投入到了研发和扩大生产上。

不过这其实会带来一些问题,EUV的生产线(采用EUV光源光刻机的对应芯片生产线)占地面积要比DUV生产线面积大,只能通过扩建旧厂或者建新厂来部署EUV的生产线。并且EUV的设备比DUV贵很多,所以扩大一个晶圆厂的生产并且发展先进工艺是非常烧钱的。而这样“烧钱”的行为带来的直接影响就是财务报表在短期内“不好看”,这些“烧钱”行为本质上是在备战未来,真正产生效益起码要5年后,但短期内钱确实就这么“烧掉了”。与此同时,PC行业遇冷也给英特尔造成了一个大大的暴击。

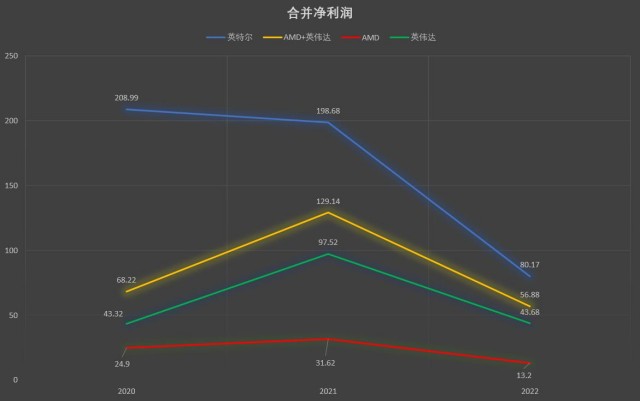

最终的结果就是,2022年英特尔合并净利润相比前一年降低了大概59.65%,只有区区80.17亿美元,而被一些人更为看好的AMD在2022年的合并净利润则达到了13.2亿美元。而财务报表不好看往往会意味着股价不好看。所以对于英特尔来说股价与技术可能暂时只能选一个了。

而AMD相较英特尔“资产比较轻”,没有晶圆厂的束缚。不必承担工艺研发失败的风险,但往往也意味着要将这部分利润拱手送给其它晶圆代工厂(比如台积电)。而英特尔加大了自己主营业务的投资,就需要承担先进工艺研发失败的风险。成了,就挣大钱。不成,就倒大霉。而且在2022年第三季度财报中,英特尔称“Intel 20A和18A:第一批内部测试芯片已流片;正在为一家主要的潜在代工客户在晶圆厂中进行内部测试芯片的生产”,只要量产时间和细节不翻车,重回晶圆制造业界第一并不是难事。

关于Intel 20A工艺的详细信息可以参考我们往期的文章《英特尔能靠“Intel 20A”工艺重回芯片霸主地位吗?》

04 战略上的得与失

对于英特尔来说,在芯片这个领域无疑是群敌环伺。

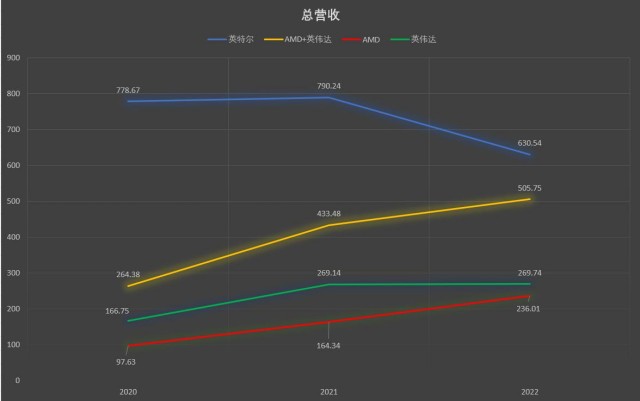

从图上我们可以看出, 2022年PC行业遇冷之后,英伟达和AMD两家公司加在一起的营收、加在一起的合并净利润距离英特尔的差距越来越近。随着英伟达、AMD追赶的脚步逐渐变快,也许过个几年甚至会出现英伟达+AMD可以和英特尔打个平手的局面,这其实会给业务线铺开的英特尔造成一些压力。但如果只看单个公司之间对比的话,英特尔目前还是游刃有余的。英特尔目前的盈利能力还是明显超过这两家的。

另外这些年英特尔对于人工智能、无人驾驶、5G、虚拟现实、机器人、精准医疗都有着广泛的布局,但其中的很多产品公众的认知度是不高的。

以AI领域为例,除了主营的CPU以外,英特尔还陆续推出了例如至强融核(Xeon Phi)协处理器、FPGA、神经计算棒、GPU Flex、开源的OpenVINO™工具套件等等一系列针对AI领域的产品。

现在在AI领域公众认知度高的产品恐怕就是显卡了,当然很多人也是因为显卡能玩游戏才对显卡比较熟悉。但是AI领域涉及的芯片其实非常多,公众对大多数AI领域的开发产品认知度都很低。毕竟只有相关行业的开发者才会去了解这些产品,反过来说也只有相关行业的开发者才会去购买这些产品。

以华为为例,很多消费者对于华为的认知可能觉得华为就是个卖手机的。一些资深的数码爱好者可能会接触到一些华为的通信产品。但一般消费者很少会有人知道华为还推出了一系列AI算力产品。主要还是因为这些设备过于专业,不适合打游戏。

产品的公众认知度低就会造成一个不好的影响,就是你不好蹭热点事件的热度。就比如前段时间大火的ChatGPT,大家最先想到的芯片厂商可能就是英伟达。不过如果ChatGPT真能带给AI行业一股发展热潮的话,英特尔在AI领域的钱是不会少赚的。

作者:新喀鸦,头图:IT小熊,观点代表个人。本站不对内容的真实性及完整性作任何承诺。

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫