前几天,#共享充电宝为何成了嫌弃包#的话题登上热搜,这已经是近3个月内共享充电宝第5次出现在热搜上。

涨价太频繁、定价没标准、易借但难还……截至11月04日,黑猫投诉上消费者对小电科技的投诉已经累积超过19820条,而已经上市的怪兽充电也收到了12551条投诉。

消费者最大的不满是涨价:共享充电宝的租赁费用已经从最初的每小时5毛、1元,涨到了如今的每小时3、4元,甚至10元。

但实际上,被称为“充电宝第一股”的怪兽充电已经接连亏损了四个季度,短时间内似乎并不能逆转颓势。今年9月怪兽充电宝发布的财报显示,其2022年第二季度净亏损甚至达到了1.845亿。

为什么共享充电宝一路涨价,共享充电宝企业却一路亏损?

充电宝的租赁价格,到底涨了多少?

近3个月与“共享充电宝”相关的热搜,有一半都在讨论“涨价”。

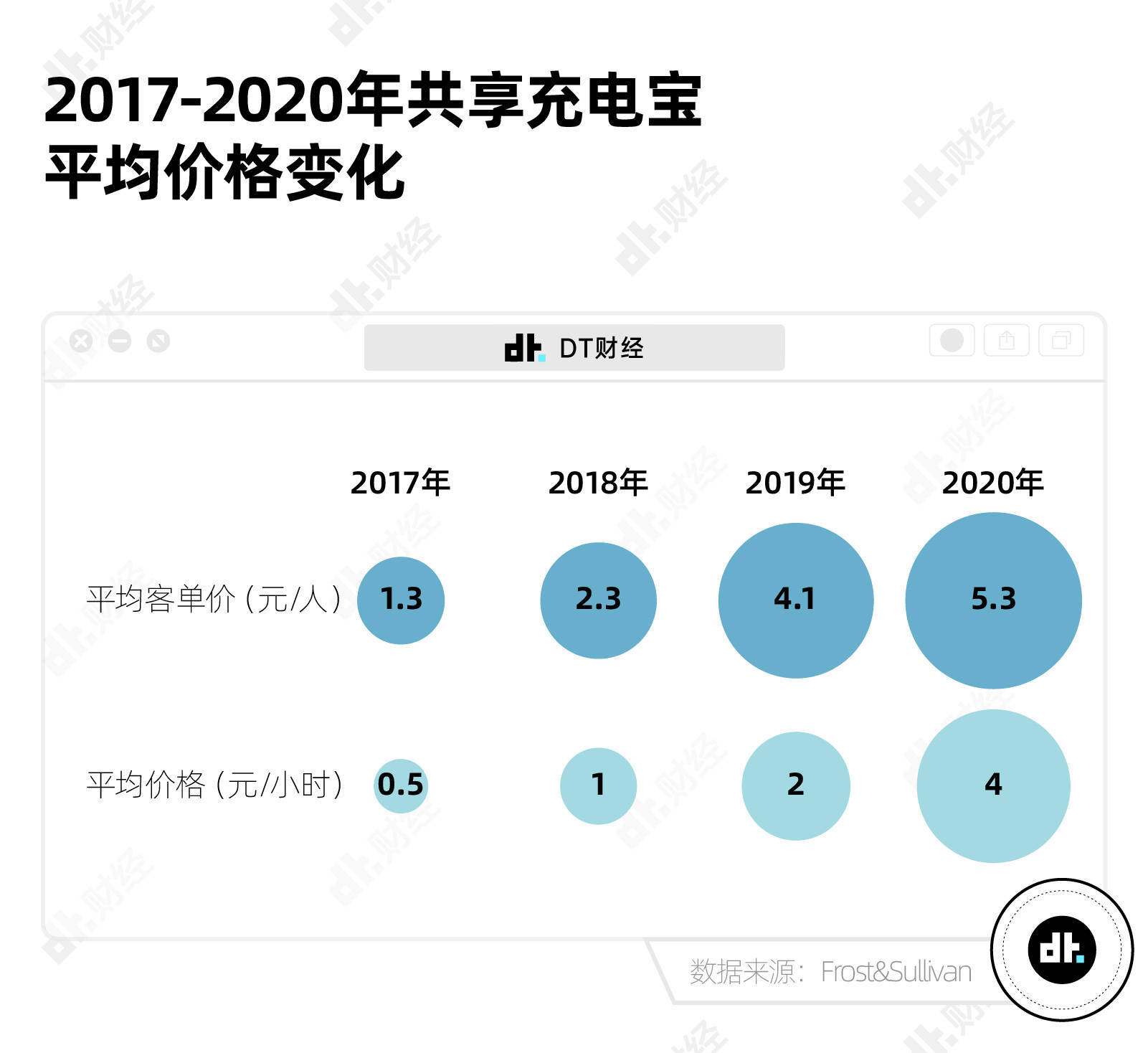

到底涨得有多快呢?据沙利文报告不完全统计,从2017年到2020年,共享充电宝每小时的租赁价格从0.5元上涨到了4元。

我们随机选择了上海几个不同地点(包括景区、交通枢纽、商圈、外环)的充电宝点位,并统计了四家头部共享充电宝品牌的收费。

我们发现共享充电宝租赁价格在一定程度上受到所在地点的影响:景区的收费一般比普通充电宝点位要高出2~4元。小电在上海动物园的充电宝点位每小时租赁价格达到8元/时,是我们统计数据中的最高价格。

即便许多点位仍然保持在3元、4元/时的价格,但充电宝企业“涨价”的形象已经深入人心,甚至被冠名为新一代的消费“刺客”。

小红书用户@黑魔法小茗(化名)晒出自己被三家充电宝企业扣款共112元的账单后吐槽:“偷偷摸摸涨价了,都要4元一个小时了。然后还怕我们发现,话术改成了2元半个小时。”

脱口秀演员House甚至还把“共享充电宝涨价”写成了段子:“你还记得它刚面市的时候,1小时多少钱吗?5毛钱。现在的共享充电宝,3块钱4块钱,还有6块钱的……你真的不好奇,它租给你的,到底是什么电吗?”

“难不成是,爱迪生那会儿传下来的,百年老电吗?”

可见大众对共享充电宝涨价是相当反感的。艾媒咨询的调研数据显示,超过一半的受访者表示无法接受共享充电宝涨价。

虽然共享充电宝在一定程度上被判定为作刚需,且在实际消费行为上,消费者对充电宝租赁价格这样的低价涨幅,敏感度并不高;但再强的定价能力,也遭不住没有尽头的持续涨价。

况且,即便价格在张,但共享充电宝的生意却在亏钱。

共享充电宝的生意,到底亏了多少?

共享充电宝行业的巅峰或许在2021年:当年4月,怪兽充电在美国纳斯达克上市,看似打破了共享经济不赚钱的魔咒,被加冕成为“充电宝第一股”。

招股书显示,怪兽充电2019年、2020年分别实现收入20.2亿元与28.1亿元,净利润1.6亿元与7543万元,发展势头一片向好。

2021年04月,它的股票发行价是每股8.5美元。但到了2022年11月04日,怪兽充电的股价已跌至0.68美元/股,市值缩水超过了92%。

股价跳水的背后,是怪兽充电的持续亏损。

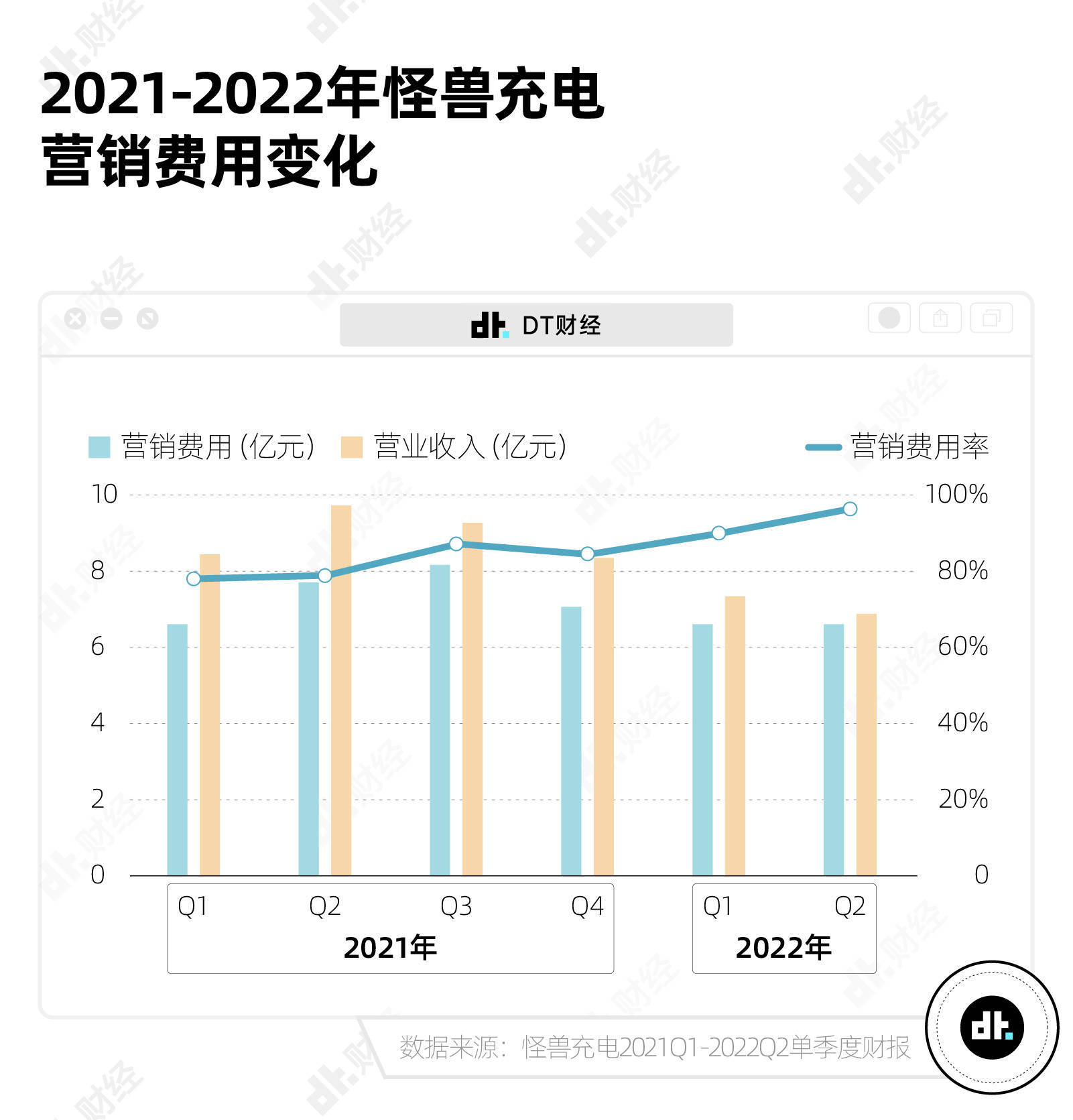

截止2022年第二季度,怪兽充电已经持续亏损4个季度。

上市后不久,从2021年第三季度开始,怪兽充电就开始出现亏损,整体营收则是从2021年第四季度开始出现负增长。最近一年的四个季度,怪兽充电的亏损总额已经达到了4.29亿。

而仅在一年前,它还能做到单季度盈利800万元。

所以到底是什么,让怪兽充电由盈转亏、上市即巅峰?

亏损的根本原因:销售成本过高

从财报数据可以看出:怪兽充电目前亏损最大的原因,是销售成本过高。

自从2021年Q1上市以来,怪兽充电在营销上花的钱就越来越多。

营销费用包括广告、促销、市场调查、销售员等等方面的支出。一般在销售额一定的情况下,营销费用越低,企业的效益就越好。

但怪兽充电的营销费用却是水涨船高。近三年,怪兽充电的营销费用已经从2019年的67.4%,上涨到了2021年的82.3%。截止2022年Q2,营销费用率已经达到了96.3%。

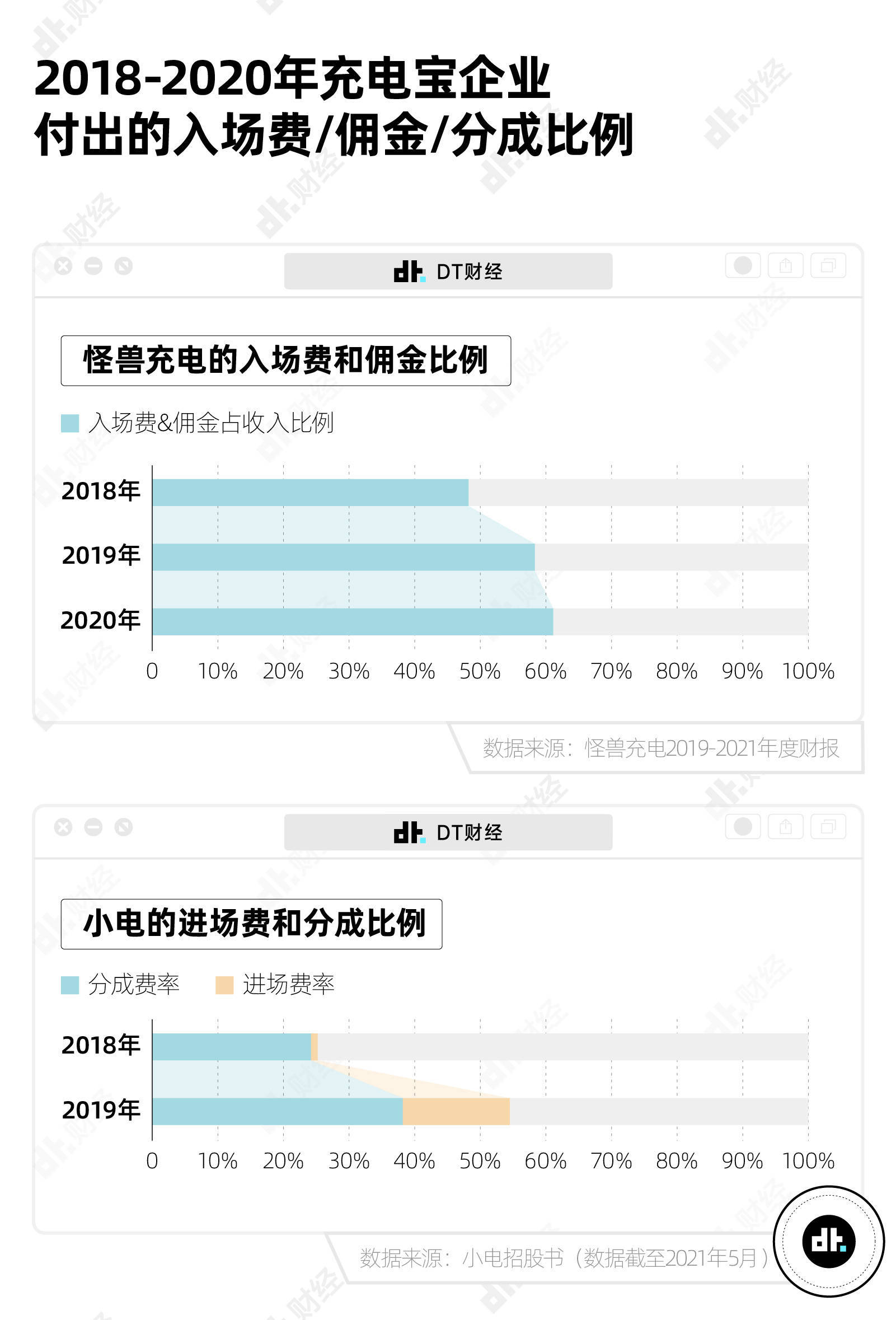

销售成本不断升高,关键还是在于充电宝企业之间的激烈竞争:热门商圈、旅游景点、交通枢纽等高人流量地段,是每个充电宝企业都争相想要入驻的“香饽饽”。

为此,充电宝企业在入场费、激励费、分成费上,都迫于竞争压力,大额让利于合作商家。

怪兽充电的财报和小电科技的招股书都显示,近三年充电宝企业支付给商家和代理商的各项费用都在持续走高:

目前怪兽充电的运营模式有直营与网络合作伙伴(即代理商)运营两种。

在直营模式下,怪兽充电和商家直接签订合约,一般会先付给商家一笔入场费,后续再支付50%~70%的收入作为佣金。

据悉,2021年9月,为了入驻环球影城,小电、街电、怪兽充电等多家共享充电宝企业曾参与竞标,最终由怪兽充电以700万元入场费成为北京环球影城首家共享充电宝合作伙伴。

为了减少这样高昂的入场费支出,尽可能降低销售成本,共享充电宝企业正在努力扩展代理商模式。通过代理商,充电宝企业需要支付的佣金率更高,在75%~90%之间,但在大多数情况下免去了一笔高昂的入场费。

一般在一二线城市,热门地段的竞争激烈,共享充电宝企业都会选择直营模式,直接和商家签订协议。但到了三四线城镇,则会选择和握有更多商业资源的代理商合作。

2022年3月到6月三个月期间,怪兽充电全国由代理商的运营点位,就从总点位数的38.9%上升到了43.2%。

虽然这在一定程度上为品牌降低了成本、把运营维护的风险转嫁给了代理商,但同时因为缺乏和商家的直接沟通,也可能造成向下管理困难的问题。

而这些,只是共享充电宝企业面对的诸多挑战之一。

增长速度放缓、营收模式单一,未来几多忧患?

其实从运营模式的转变上就可以看出,怪兽充电和其它几家充电宝企业一样,都正在把竞争赛道从一二线城市下沉到更低线级的市场。

这也是由于目前在一二线城市,共享充电宝的市场已经趋于饱和。

近3年,共享充电宝的平均租赁时长有所下降,平均租赁次数增长也在放缓。

2020年每个用户的充电宝平均租赁时长,只有2017年的一半。且2020年租赁次数同比2019年增长只有3.85%,但2018年租赁次数的增长率高达202.17%。

同时,虽然点位数及用户总数仍在增加,但增长速度也有所放缓。

一二线市场趋于饱和只是让点位及用户增长放缓的原因之一。疫情对线下商圈的影响也在很大程度上波及到了共享充电宝行业。

2019年共享充电宝行业的市场规模增长率在100.10%,但到了2020年,市场增长率就跌到了14.8%。

而2022年Q2的财报电话会上,怪兽充电首席执行官(CEO)蔡光渊也把北京、上海、深圳、成都等一线、新一线城市的疫情,作为解释营收下滑的原因:“由于新冠病毒爆发,我们的GMV在4月和5月分别下降了34%和27%。”(虽然在疫情影响相对较弱的2021年,怪兽充电也亏损了约1.25亿元。)

疫情之所以能对共享充电宝行业有如此大的打击,主要还是由于其使用场景过于依赖线下渠道。营收模式单一,是目前整个共享充电宝行业面临的另一个问题。

虽然各个品牌都在尝试寻找第二增长曲线,但目前并没有特别成功的案例:

2021年4月,怪兽充电推出浓香型白酒品牌“开欢”,想在付费充电宝之外跨界打造一个新酒饮品牌。但一年半过去,2022年10月,淘宝上的开欢旗舰店订阅数为2.4万,卖得最好的开欢经典系列42º,月销量仅有42瓶。

2021年5月,小电在招股书中表示要与短视频公司进行战略合作,为点位的合作伙伴及其他商家提供短视频及直播营销解决方案。但上市失败后,这一计划也被搁浅。

由搜电和街电合并而来的竹芒科技,则直接把充电宝赛道称为“练兵场”,至今为止已经尝试了共享充电桩、智能零售货柜、智能储物柜、广告机等等多个领域。而今年7月,更是把搜电公众号悄悄从“搜电”更名为“YoGo悠购甄选”,走上了带货试水的新路子。

然而路漫漫,拐点修远兮。

作者:菜乙己,编辑:唐也钦,头图来自:视觉中国,观点代表个人。本站不对内容的真实性及完整性作任何承诺。

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫